2014年12月10日

OECDの最新報告書によると、先進国の間では、世界金融危機以降初めてとなる高レベルの租税負担と税収となりましたが、税収構造は各国で大きく違うことがわかりました。

「税収統計2014年版」によると、租税負担率は、OECD平均で2011年の33.3%から2012年には33.7%、2013年には34.1%に上昇しました。税負担とは、GDPに占める税収の割合です。これまで、租税負担率は、90年代には上昇し続け、2000年にOECD平均のピークである34.3%を記録してから2001~2004年に少し下落し、2005~2007年には再び上昇し始め、その後は金融危機で下落していました。

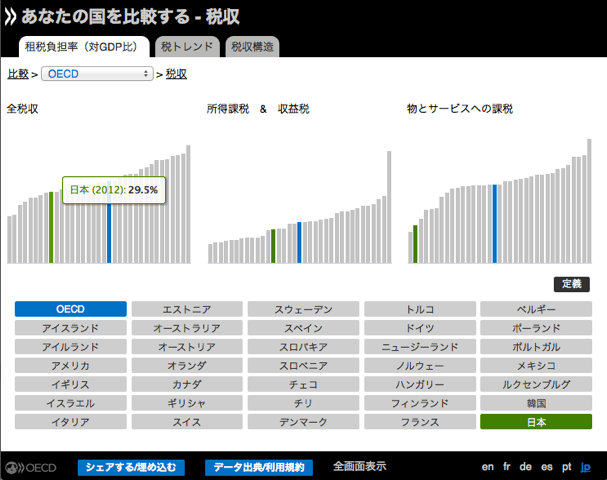

日本は2011年28.6%だったのが2012年には29.5%に増加しました。2000年以降、日本の租税負担率は26.6%から29.5%へと上昇している一方、同じ期間のOECD平均は34.3%から33.7%へと下落しています。

2013年には、租税負担は統計データが入手できた30か国中21カ国で上昇し、残りの9カ国で減少しました。2013年に上昇した国は2012年と同一であったことから、税収増加の国トレンドがうかがえます。2013年には、ポルトガル、トルコ、スロバキア、デンマーク、フィンランドで最大の税負担率上昇が見られました。 2012~2013年の租税負担率上昇の要因としては、半分以上が個人所得税及び法人所得税の増加が背景にあり、つまり経済回復の段階ではGDP成長よりも税収がスピードで上回るという仕組みです。多くの国では増税や課税ベース拡大などといった対応がされました。

その他の要点:

- OECD加盟国の中で租税負担率で最高だったのはデンマーク(2013年に48.6%)、次いでフランス(45%)、ベルギー(44.6%)でした。

- OECD加盟国の中で租税負担率で最小だったのはメキシコ (2013年に19.7%) 及びチリ (20.2%) で、次いで韓国 (24.3%)、アメリカ (25.4%)でした。日本は34か国中25位でした。

- 租税負担率の危機後回復が最小(3%ポイント以下)だったのは、アイスランド、イスラエル、スペインでした。イスラエルでは危機後に下落しています(2007年34.7%だったのが2013年30.5%)。一方、回復幅が最大だったのは、フィンランド、フランス、ギリシャでした。

- 個人所得税及び法人所得税からの税収は、2008~2009年に急激に下落した後、今は回復していますが、それでも2007年には総税収の36%を占めていたものの、2012年では33.6%にしか回復できていません。社会保障負担は1.6%ポイント増加し、平均で全税収の26.2%となりました。

- OECD平均と比べた日本の税収構造は、法人所得税・資産税・社会保障負担による税収割合が高く、個人所得税・消費税によるものが低いのが特徴です。また、給与税による税収がありません。

消費税トレンド

これまでOECDは、税収構造を、法人所得税や給与税といった偏りのある税から、より「成長フレンドリー」な税源である所得税や法人税などに移行するよう提言してきました。OECD諸国にとって、VATこそが最も重要な税源であり、税源総額のおよそ20%を占めています。

「消費税トレンド2014年版」によると、OECD諸国では過去5年間でVATの増加が目立ち、2014年1月の段階でVATのOECD平均は19.1%という最も高い数字になりました(2009年には17.6%)。2009年から2014年の間では21カ国が少なくとも1回VAT増加に踏み切りました。OECD加盟国中21カ国がEU圏ですが、その平均VATはOECD平均を大きく上回り21.7%でした。

カントリーノートは、OECD諸国の各国における消費税トレンドやVATの効果に関して詳細のデータを提供しています。

VAT増加が広く見られる一方で、VATの税源を拡大させる措置を取った国はわずか数カ国でした。多くのOECD諸国では、社会保障的目的などから軽減税率を敷いています。しかしVAT税源を広げれば軽減税率なしでも税収増加につながり、さらには税率を下げることも可能となります。

「OECD諸国における消費税分配の効果」によると、軽減税率はほとんどの場合低所得層よりも上層にとって利益となることがわかります。これは特に外食、ホテル宿泊、文化的商品、書籍、観劇チケットなどで顕著に見られます。

今回の分析(韓国租税研究員との協力により実現)からは、軽減税率を減らし、その代わりにより対象を絞った補完措置(所得に応じた利益や税額控除)を導入すべきであることが示されます。

>> 「税収統計2014年版」及び「消費税トレンド2014年版」 日本に関する資料

報道関係者のお問い合わせは、OECDパリ本部の租税行政センターDavid Bradbury 、メディア課OECD’s Media Division (tel: +331 45 24 97 00)、またはOECD東京センター・川口(naoko.kawaguchi@oecd.org , +81-3-5532-0021) までご連絡ください。

埋め込み可能なデータの視覚化ツールはこちらより閲覧可能です。シェア/埋め込みボタンを使ってご自身のウェブサイトなどにカスタマイズしてください。

http://www.compareyourcountry.org/tax-revenues?cr=oecd&lg=jp

Also AvailableEgalement disponible(s)

Follow us

E-mail Alerts Blogs