OECD –パリ、2018年9月18日

OECDの新報告書「有効な炭素価格2018年版:課税と排出権取引による炭素排出への価格付け(Effective Carbon Rates 2018: Pricing Carbon Emissions through Taxes and Emissions Trading)」によると、各国政府は、パリ協定に基づいて温暖化ガス排出量を削減し、気候変動のペースを遅くするという公約を守るためには、炭素価格を上げる必要があります。

本報告書は、世界全体の排出量の80%を占めるOECD加盟国とG20諸国のうち42カ国について、炭素排出への課税と排出権取引に関するデータを収録しています。それによると、現在の炭素価格は、徐々に上昇してはいますが、依然として気候変動を食い止めるほどの大きな影響力はありません。

本書では、実際の炭素価格と、CO21トン当たり30ユーロと推計されている実質的な気候変動のコストとを比較した炭素価格差が、2018年は76.5%だったことを明らかにしています。この差は2012年には83%、2015年には79.5%だったことと比べれば改善していますが、それでも依然として不十分です。この差の現在の減少ペースでは、炭素価格が実際のコストと見合うようになるのは、2095年ということになります。企業に低炭素経済をもたらすイノベーションと競争を行うよう促し、家計にも低炭素の生活スタイルを採用するよう奨励するためには、対策のペースをもっと速める必要があります。

アンヘル・グリアOECD事務総長は次のように述べています。「現在の炭素価格と、温室効果ガス排出が地球に与えている実質コストとの格差は、受け入れられない。炭素に正しく価格付けすることは、気候変動を抑えるための具体的かつコスト効率の良い方法の1つである。我々は、経済を低炭素の成長軌道に乗せる機会を失い、貴重な時間を日々無駄にしている。」

|

|

本報告書では炭素価格を測るのに、化石燃料税、炭素税、排出権取引価格という3つの要素の合計で表す「有効な炭素価格(Effective Carbon Rate)」を用いています。これら3つの手段は、排出量が多い燃料の価格を低炭素またはゼロエミッションの燃料よりも高くするため、エネルギー利用者が低炭素またはゼロエミッションの選択肢に向かうよう奨励することになります。

本報告書によると、産業界及び住宅、商業部門からの排出量の大半には全く価格がつけられていません。炭素価格の差が最も小さいのは道路交通部門(ベンチマークの30ユーロの21%)で、最も高いのは産業部門(91%)です。この差は、電力部門と住宅・商業部門では80%を超えています。

|

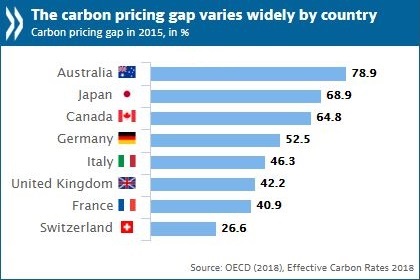

2015年の炭素価格の国別分析によると、最も低いスイスの27%から新興諸国の90%超まで、炭素価格差には国家間で大きな差があります。2012年から2015年の間に炭素価格差が大幅に削減されたのは、フランス、インド、韓国、メキシコ、英国です。それでも、2015年に炭素価格差が50%を下回った国は、42カ国中わずか12カ国です。

例えば、中国の排出権取引制度やカナダとフランスの炭素価格の見直しなど、いくつかの国々が新たな炭素価格付けイニシアチブを導入しており、これらの国々の炭素価格差は大幅に削減される可能性があります。GDPの炭素集約度は、炭素価格差が小さい国ほど低くなる傾向があります。

本書では、排出権取引価格が現実のコストに見合うほど高い状態で維持できれば、排出権取引は炭素価格の有効な方法の1つになると評価しています。炭素税は特に既存の税制と一体化させられれば、管理が簡素化できるというメリットがあります。歳入に中立的な改革で他の税を減らすことができるか、または炭素価格によって国内の歳入を増やすことができます。

本報告書は、こちらからダウンロードできます。

サマリーと主な結論は、下記ウェブサイトに掲載しています。

https://www.oecd.org/tax/effective-carbon-rates-2018-9789264305304-en.htm

報道関係者のお問い合わせは、下記までお寄せください。

Catherine Bremer in the OECD Media Office (+33 1 45 24 97 00).

Also AvailableEgalement disponible(s)

Follow us

E-mail Alerts Blogs