2016年12月5日

年金制度は、直面する課題に応じて変化しています。積立式年金制度、特に確定拠出型年金制度は、OECD諸国だけでなく世界中で、退職後所得を補完するものとして、その役割が高まっています。しかし、「OECD年金アウトルック2016 (OECD Pensions Outlook 2016)」によると、そのあり方を改善する必要があります。

OECD年金アウトルック2016は、高齢化、経済金融危機の余波、経済成長の低迷と低金利という現状などの課題に直面して、年金の見通しは変化しています。

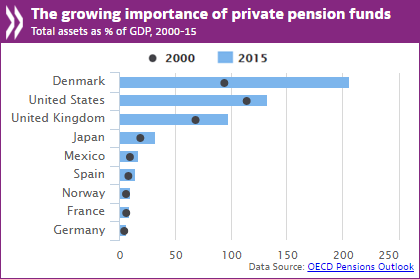

本報告書によると、2015年に積立式年金の資産が対GDP比50%を超えたのは、OECD諸国中13か国で、2000年代初頭の10か国より増えました。同期間に積立式年金制度の資産が対GDP比100%を超えた国の数は、4か国から7か国に増えました。

積立式年金制度の役割が高まっているのは、主に確定拠出型年金によります。これは、年金拠出金、積立資産、年金給付金の間に直接的なつながりがある年金制度です。しかし、これらの制度には重要な利点があるものの、退職後のための貯蓄のリスク(例えば、投資や長寿のリスク)と決定を個人により多く負担させるものだと、OECDは警告しています。

アンヘル・グリアOECD事務総長は、パリで行われた本アウトルックの発表会見で、次のように述べました。「確定拠出型年金には、高齢化、低成長、低金利という現状においてはいくつかの利点があるが、個人が退職後の資金繰りについてより多くのリスクと責任を背負うため、その制度設計を改善することに注力する必要がある。」

年金アウトルックからの主な政策提言:

・ 大半のOECD諸国では、退職に備えた貯蓄に対する税制措置が、個人に生涯にわたって節税というメリットを与えているが、節税の規模はまちまちである。少なくとも20か国では、退職後のための貯蓄に対する税制優遇(相対ベース)は、所得が増えるほど高くなる。定額補助金や雇用主拠出金を利用すれば、低所得の個人に対象を絞った支援を与え、退職後に不平等がさらに拡大するのを防ぐことができる。

・ 年金商品を利用しやすくしてその利用を奨励するためには、年金に関する整合的な枠組みが必要である。個人の投資リスクや長寿リスクを軽減する上で、重要な役割を果たすことができるからである。しかし、商品がますます複雑化するため、消費者が自らのニーズに合った商品を購入できるようにするには、適切な助言と金融商品の開示が必要である。また、商品設計におけるイノベーションに適合し、年金商品のための適切なリスク管理を奨励する規制枠組みの必要性も強調している。

・ 政策当局は、消費者が退職に関する適切な金融上の助言を受けられるようにする必要がある。助言を行うアドバイザーが直面する利益の相反を抑え、またアドバイザーが適切な資質を備えていることを確実にする措置を導入する必要がある。しかし、アドバイスの継続的な入手可能性と値頃感を確保するべく注意を払う必要がある。これは、テクノロジーを利用したアドバイスが役割を果たせる分野である。

・ 個人が自らの退職後資金の管理に責任を負うようになってきた今、金融リテラシーが低いということは深刻な問題である。退職後の財政計画のために金融教育に取り組む一方で、年金に関する情報を明瞭かつ個人にとって大きな負担にならない形で提供すべきである。可能であれば、それを標準化すべきである(例えばコスト、基金の運用実績)。個人の年金計画に必要な全ての情報を1つに統合し、より多くの考察を提供するために、計算機、シミュレーターで補完すべきである。

・ 公務員向けの年金制度を民間労働者向けのそれと別に設けている4か国では、定年退職した公務員の将来の年金見込み額の所得代替率は、民間労働者の場合より20ポイント高い。OECDは、官民両部門に同じルールを適用する年金枠組みを推奨している。これによって労働力の移動が促進され、効率が高まるはずである。

OECD年金アウトルック2016について、詳しくは下記のサイトをご覧ください。www.oecd.org/pensions/oecd-pensions-outlook-23137649.htm.

報道関係者のお問い合わせは、OECDパリ本部メディア課(news.contact@oecd.org tel. + 33 1 4524 9700)までお寄せください。

Also AvailableEgalement disponible(s)

Follow us

E-mail Alerts Blogs