Finances

Les États et les entreprises doivent gérer les risques critiques induits par la forte augmentation des emprunts obligataires au niveau mondial

07/03/2024 - Fin 2023, le volume total de la dette souveraine et de la dette obligataire des entreprises avoisinait les 100 000 milliards USD, soit une ampleur comparable à celle du PIB mondial, d’après un nouveau rapport de l’OCDE.

La première édition du Rapport sur la dette mondiale 2024 : Les marchés obligataires dans un contexte de dette élevée publiée aujourd’hui montre que la faiblesse des taux d’intérêt depuis 2008 a ouvert les marchés obligataires à un éventail plus large d’émetteurs, notamment aux États et aux entreprises moins bien notés, favorisant l’expansion des segments de marché plus risqués et contribuant à la croissance rapide des obligations durables – un segment axé sur les obligations qui financent ou refinancent des projets verts et sociaux.

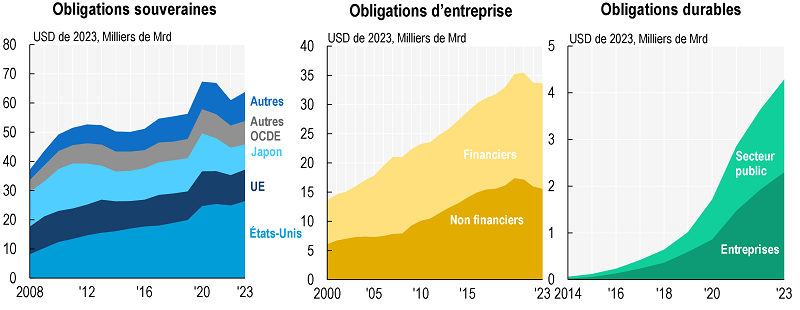

Le ratio de la dette des administrations centrales rapportée au PIB dans les pays de l’OCDE a atteint 83 % à la fin de 2023. Ce niveau représente une hausse de 30 points de pourcentage par rapport à 2008, même si la hausse de l’inflation, qui a stimulé la croissance du PIB nominal, a contribué à une diminution de ce ratio de plus de 10 points de pourcentage au cours des deux dernières années. Le montant total de la dette souveraine des pays de l’OCDE devrait encore augmenter pour atteindre 56 000 milliards USD en 2024, soit une hausse de 2 000 milliards USD par rapport à 2023 et de 30 000 milliards USD par rapport à 2008. Au cours de la même période, l’encours mondial de la dette obligataire des entreprises est passé de 21 000 milliards USD à 34 000 milliards USD, et plus de 60 % de cette hausse est imputable aux entreprises non financières.

« Un nouveau paysage macroéconomique caractérisé par une inflation plus élevée et des politiques monétaires plus restrictives transforme les marchés obligataires à l’échelle mondiale à un rythme sans précédent depuis des décennies. Cette situation a de profondes répercussions sur les dépenses publiques et la stabilité financière à un moment où les besoins de financement sont de plus en plus pressants », a déclaré le Secrétaire général de l’OCDE Mathias Cormann. « Les dépenses publiques doivent être ciblées plus précisément et mettre davantage l’accent sur les investissements dans les domaines qui favorisent les gains de productivité et une croissance durable. Les autorités de surveillance des marchés doivent être très attentives à la fois à la viabilité de la dette dans le secteur des entreprises et à l’exposition globale du secteur financier. »

Dette souveraine et dette obligataire des entreprises

Source : Rapport sur la dette mondiale 2024 de l’OCDE.

Le rapport de l’OCDE montre que les banques centrales ont absorbé une grande partie de l’augmentation des emprunts au cours de la dernière décennie, mais qu’elles se retirent aujourd’hui des marchés obligataires en menant une politique de resserrement quantitatif. Cette stratégie porte l’offre nette d’obligations à absorber par le marché au sens large à des niveaux records.

Pendant la période prolongée de faibles taux d’intérêt, de nombreux gouvernements et entreprises pouvaient emprunter à bas coût, en allongeant leurs échéances de remboursement et augmentant leur pourcentage d’émissions à taux fixe. Par conséquent, l’impact des hausses brutales de taux d’intérêt observées depuis le début de 2022 est resté jusqu’à présent relativement modéré. Les coûts moyens des emprunts souverains dans la zone OCDE sont passés de 1 % en 2021 à 4 % en 2023, tandis que les charges d’intérêts des administrations centrales en pourcentage du PIB n’ont augmenté que de 2.3 % à 2.9 % au cours de la même période.

Toutefois, cet isolement partiel est transitoire. Même si l’inflation se rapproche de l’objectif et reste faible, les rendements resteront probablement supérieurs aux bas niveaux observés au moment de l’émission des emprunts dans la plupart des cas. En outre, le montant de la dette arrivant à échéance au cours des trois prochaines années est considérable, ce qui générera des tensions financières supplémentaires, notamment dans les économies émergentes. Plusieurs pays très endettés, y compris des pays de l’OCDE, pourraient être confrontés à une boucle de rétroaction négative associant hausse des taux d’intérêt, ralentissement de la croissance et creusement des déficits, à moins que des mesures audacieuses ne soient prises pour renforcer la résilience budgétaire.

Le Rapport sur la dette mondiale montre que les principaux risques se concentrent actuellement sur certains segments des marchés mondiaux de la dette, y compris dans certaines économies avancées affichant des ratios dette/PIB élevés, des pays à faible revenu moins bien notés et de grandes entreprises émettrices fortement endettées dans certains secteurs, notamment l’immobilier.

La prise de risque a sensiblement augmenté dans tous les segments du secteur des entreprises non financières. Fin 2023, 53 % de de la totalité des émissions d’obligations par des entreprises non financières étaient notées BBB, la note la plus basse dans la catégorie investissement, soit plus du double de la part de 2000. Simultanément, la part des obligations notées BBB affichant un ratio dette/EBITDA supérieur à 4 – révélateur d’un niveau d’endettement élevé – s’élevait à 42 % en 2023, contre 11 % en 2008. Compte tenu de la dégradation de la qualité des obligations de catégorie investissement et de la capacité limitée du marché à absorber une forte augmentation de l’offre hors catégorie investissement, les implications d’éventuelles révisions à la baisse des notes méritent d’être analysées.

Le marché des obligations durables connaît une croissance rapide. Fin 2023, l’encours mondial des obligations durables émises par les entreprises et par le secteur public atteignait 4 300 milliards USD au total, contre 641 milliards USD il y a cinq ans à peine. Il s’agit donc d’une source importante de financement pour les pouvoirs publics comme pour les entreprises qui souhaitent accélérer leur transition vers une économie bas carbone. L’essor du marché des obligations durables justifie de s’intéresser de plus près à son fonctionnement. En général, les obligations durables permettent de refinancer des projets éligibles achevés plutôt que de nouveaux projets, et les émetteurs ne sont pas pénalisés s’ils n’utilisent pas l’intégralité du produit de ces obligations pour financer des projets éligibles.

On trouvera ici des informations complémentaires sur le rapport reprenant ses principales conclusions et ses graphiques clés (vous êtes invités à utiliser ce lien dans vos articles).

Pour de plus amples informations, les journalistes sont invités à prendre contact avec Reemt Seibel, de la Division des médias de l’OCDE (tél. : +33 1 45 24 97 00).

Coopérant avec plus d’une centaine de pays, l’OCDE est un forum stratégique international qui œuvre à promouvoir des politiques conçues pour préserver les libertés individuelles et améliorer le bien-être économique et social des citoyens dans le monde entier.

Documents connexes