La OCDE pide una acción inmediata para impulsar a la debilitada economía global

OCDE - Paris, 28 Noviembre 2011

Políticas decisivas deben implementarse de manera inmediata para impedir que la crisis de la deuda soberana en la zona del euro se extienda y para dar marcha atrás al debilitamiento de la actividad global, señalan el más reciente Panorama Económico de la OCDE.

La crisis en la zona del euro sigue siendo un riesgo principal para la economía mundial, señala el Panorama. Las inquietudes sobre la sostenibilidad de la deuda soberana son cada vez más generalizadas. Si no se aborda, el reciente contagio a los países, se cree que las finanzas públicas relativamente sólidas podrían escalar la ruptura económica de forma masiva. Las presiones sobre el financiamiento bancario y los balances aumentan el riesgo de una restricción crediticia.

Otro serio riesgo a la baja es que no se acordaría ninguna acción para contrarrestar el alto grado de retracción fiscal implícito en la legislación vigente de los Estados Unidos. Esto podría inclinar a la economía a una recesión a la que la política monetaria podría hacer poco para contrarrestar.

“Las posibilidades sólo mejoran, si se adoptan medidas firmes con rapidez,” dijo el Economista en Jefe de la OCDE, Pier Carlo Padoan. “En la zona del euro, el riesgo de contagio necesita ser frenado por un aumento considerable en la capacidad del Fondo Europeo de Estabilidad Financiera, junto con una mayor capacidad para recurrir a los balances generales del Banco Central Europeo. Una mayor “capacidad de ataque” debe ir acompañada de reformas de gobernanza, a fin de contrarrestar el riesgo moral,” dijo.

Una mejora en las perspectivas también dependería de la aprobación de un programa fiscal creíble a mediano plazo en los Estados Unidos.

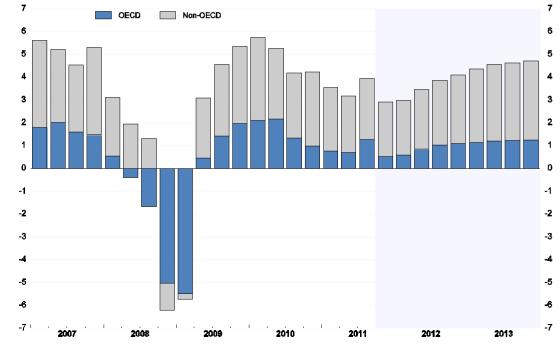

El escenario base del Panorama supone que los responsables políticos toman las medidas suficientes a fin de evitar desordenadas fallas soberanas, una súbita contracción crediticia, fallas sistémicas bancarias y una excesiva restricción fiscal. Se ve al PIB en los países de la OCDE con una desaceleración del 1.9% este año al 1.6% en 2012, antes de recuperarse hasta el 2.3% en 2013. También se prevé que el desempleo en el área de la OCDE se mantendrá elevado por un período prolongado, con una tasa de desempleo situándose en torno al 8% durante los próximos 2 años.

“Nos preocupa que los responsables del diseño de políticas no logren ver la urgencia de tomar medidas decisivas para hacer frente a los riesgos reales y cada vez mayores para la economía global, “dijo el Sr. Padoan durante la presentación del reporte en París. “Vemos que el crecimiento de E.U. se recupera muy lentamente, la zona del euro entra en una leve recesión y Japón crece rápidamente debido a la reconstrucción, aunque este aumento es temporal y se disipará.”

Se prevé que el PIB de E.U. aumente un 2.0% en 2012 y un 2.5% en 2013, después de una expansión esperada del 1.7% este año. Se prevé que el crecimiento en la zona de euro disminuya del 1.6% este año al 0.2% el próximo año, antes de repuntar en 1.4% en 2013. En Japón, se espera que el PIB aumente en un 2% en 2012 y 1.6% en 2013, tras una contracción del 0.3% en 2011, lo que refleja el impacto del terremoto y el tsunami y las actividades de reconstrucción posteriores.

El crecimiento económico de China parece relajarse a un 8.5% en 2012, de un 9.3% este año, antes de regresar al 9.5% en 2013. Una actividad más débil en China y otras economías de mercado emergentes junto con modestas caídas en los precios de las materias primas debería poner a la inflación en estos países en una tendencia a la baja, permitiendo cierto relajamiento de la política monetaria.

Source: OECD Economic Outlook 90 database. Download the underlying data in Excel

De acuerdo con el escenario base, la actividad débil, los bajos niveles de inflación y los riesgos a la baja sobretodo, deberían dar lugar a una política monetaria fuertemente expansiva en los países de la OCDE. Los bancos centrales deberían proporcionar liquidez suficiente a fin de calmar las tensiones en los mercados financieros y preparar planes de contingencia que se podrían implementar con rapidez de ser necesario.

Por el contrario, una continua falta de medidas efectivas podría dar lugar a una alternativa, un escenario pesimista donde la perspectiva llega a ser mucho más sombría. Este escenario podría ser provocado por un empeoramiento de las preocupaciones existentes sobre el sistema bancario, el contagio en los mercados de deuda soberana de la zona del euro o una política fiscal excesivamente rigurosa en los Estados Unidos relacionada con el estancamiento político actual.

En la sección de Respuesta Estratégica de su Panorama, la OCDE identifica para cada país políticas específicas que deberían implementarse si la situación macroeconómica se descarrila: el sector financiero debe estabilizarse, la red de seguridad social protegerse y la política monetaria relajarse aún más. Cuando sea posible, los gobiernos deberían proporcionar apoyo fiscal mientras se fortalecen los marcos fiscales para asegurar a los mercados que las finanzas públicas pueden ser controladas.

Bajo este escenario, una amplia variedad de medidas estructurales para impulsar el empleo y la actividad económica, todas convenientes por sí solas, serán urgentes. Políticas de mercado laboral efectivas son necesarias para combatir el desempleo que amenaza con transformarse de cíclico a estructural, socavando así, el potencial de crecimiento, afectando la confianza y debilitando las finanzas públicas.

Para más información sobre el Panorama Económico 90 de la OCDE, visite: www.oecd.org/oecdeconomicoutlook.

Para obtener una copia del Panorama, o para información adicional, los periodistas pueden ponerse en contacto con la División de Medios de la OCDE (tel.: +33 1 4524 9700).

» Read the Chief Economist's presentation

» Read the Press handout

» Watch the video Chief Economist

Related Documents