Chile - Panorama Económico 88 nota de país

La economía chilena está embarcada en una fuerte recuperación. Apoyado en altos precios del cobre y una fuerte demanda interna después del terremoto de febrero, se proyecta que el ritmo de crecimiento se mantendrá alto en 2011 y 2012. La inflación probablemente excederá transitoriamente la meta de 3% del Banco Central en la segunda mitad de 2010 y a comienzos de 2011, pero luego retrocederá gradualmente al comenzar a tener efecto la política monetaria más restrictiva.

La política monetaria debiera continuar moviéndose hacia una posición neutral para mantener bien ancladas las expectativas de inflación. De manera similar, el gobierno está haciendo lo correcto al tener como objetivo una reducción en el déficit estructural para alcanzar 1% del PIB hacia el 2014, de manera de preservar la arduamente conseguida credibilidad fiscal y reducir el riesgo de sobrecalentamiento. Si la recuperación se desarrolla según lo proyectado, podría haber incluso espacio para un ajuste fiscal más rápido que el programado actualmente.

http://dx.doi.org/10.1787/888932347465

La actividad se está expandiendo vigorosamente

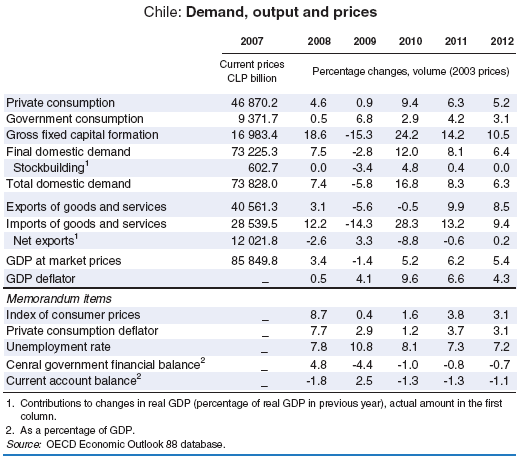

Aunque los desastres naturales de febrero 2010 tuvieron efectos trágicos, la actividad económica se deprimió solo temporalmente y el fuerte crecimiento del producto se reanudó poco después. La demanda interna es el principal motor de la recuperación, apoyada en altos precios del cobre, la normalización de las condiciones financieras y el rápido descenso del desempleo. La inversión se está expandiendo de manera particularmente sólida, con un aumento de la formación bruta del capital de casi 30% en el segundo trimestre respecto del año anterior. La cuenta corriente está rápidamente pasando a tener un déficit debido a que los bienes de capital son principalmente importados. A pesar del aumento en la actividad, la inflación hasta ahora se ha mantenido contenida, en parte reflejando la presión a la baja de los precios de los bienes transables debido a la reciente apreciación del peso chileno.

El Banco Central debiera continuar retirando el estímulo monetario

La tasa de política monetaria ha sido incrementada de 0,5% en julio a 2,75% en octubre. Según una encuesta del Banco Central, las expectativas de inflación a un año algo han aumentado debido a los desastres naturales de febrero, en parte reflejando la rápida disminución de la holgura de capacidad, pero se mantienen cercanas a la meta de inflación de 3% del Banco Central. Si la recuperación continua como se espera, la política monetaria debiera continuar aumentando gradualmente la tasa de política a un nivel neutral para mantener las expectativas inflacionarias bien ancladas.

Los activos financieros del gobierno debieran ser reconstruidos

Como resultado del gran estímulo fiscal en apoyo de la demanda interna en la recesión de 2008-09 y el gasto en reconstrucción, el balance fiscal estructural pasó de un superávit a un déficit de alrededor de 3% del PIB en 2009 y 2% en 2010. Al financiar la reconstrucción parcialmente por medio de un aumento transitorio de impuestos y restringiendo el crecimiento real del gasto, el gobierno espera ir gradualmente hacia un déficit presupuestario estructural de 1% del PIB hacia 2014. Una buena parte de la reducción en el déficit estructural ocurrirá de manera automática al retirarse el estímulo fiscal y finalizar el gasto en reconstrucción. El gobierno está haciendo lo correcto al implementar un ajuste fiscal ya que ello ayudará a reconstruir los márgenes de seguridad en el fondo de estabilización soberano, el que ha demostrado su utilidad durante los eventos adversos de los pasados dos años. En efecto, si la recuperación se desarrolla como se proyecta, habría espacio para reducir el déficit estructural más rápidamente de lo que actualmente planea el gobierno y está supuesto en las proyecciones, restringiendo con firmeza el crecimiento del gasto, el cual fue excepcionalmente alto en los pasados dos años.

El crecimiento proyectado del PIB está por sobre el potencial en 2011 y 2012

Se espera que el crecimiento del PIB exceda 5% en 2010 y 6% en 2011, apoyado por una fuerte demanda interna. La caída del desempleo y el inicio de importantes proyectos de reconstrucción en la segunda mitad de 2010 resultarán en un consumo e inversión privados sólidos en el corto plazo. Al ir reduciéndose el esfuerzo de reconstrucción, el crecimiento del PIB se normalizará gradualmente, alcanzando alrededor de 5,5% en promedio en 2012. La cuenta corriente seguirá deficitaria a lo largo del período de proyección debido a que la fuerte demanda interna empujará el crecimiento de las importaciones. Se espera que la inflación anual medida por el IPC esté algo por encima de la meta de 3% del Banco Central a finales de 2010, pero luego debiera gradualmente bajar al comenzar a tener efecto las mayores tasas de interés y las bien ancladas expectativas de inflación contienen los aumentos nominales de salarios.

Riesgos a la baja provenientes de eventos económicos externos, al alza provenientes de la reconstrucción

El principal riesgo negativo en las proyecciones proviene de incertidumbres en torno a la recuperación económica global. Como toda economía pequeña y muy abierta, Chile está altamente expuesto a los eventos en la economía global y una desaceleración del crecimiento global tendría un impacto significativo en la economía interna. Al contrario, el crecimiento y la inflación serán mayores si el inicio de importantes proyectos de reconstrucción en el segundo semestre de 2010 ejerce un mayor impulso sobre la demanda interna de lo esperado.

www.oecd.org/oecdEconomicOutlook

Related Documents